|

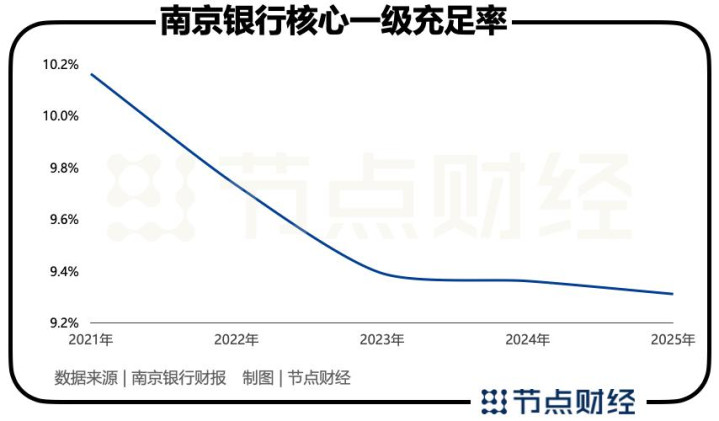

文 / 董轩 着手 / 节点财经 2026年2月,南京银行(601009.SH)在诞生30周年的历史时刻,交出了一份资产限制碎裂3万亿元,营收和归母净利润双增的“得益单”。 “三十而立”,这家从39家城市信用社起步的长三角城商行,已成为国内第五家迈入“3万亿俱乐部”的城商行,与北京银行、上海银行等头部机构并排而立。 但在《节点财经》看来,3万亿是里程碑,更是分水岭。 翻阅南京银行2025年财报及近期商场动态,其中枢一级老本敷裕率、个东谈主贷款不良率、公允价值变动损益等盘算与功绩走势背离,不仅指向该行现时的三重挑战——老本破费、零卖风险、结构失衡,也检会其从“限制银行”向“价值银行”最初的真是成色。 限制彭胀背后 功绩快报流露,汗漫2025年末,南京银行总资产达30224.24亿元,与上年末比拟,增幅高达16.63%。其中,各项入款总数16707.89亿元,同比增长11.67%;各项贷款总数14243.56亿元,同比增长13.37%。 限制彭胀的后面,是南京银行老本的过快破费。 《节点财经》精致到,南京银行中枢一级老本敷裕率已邻接四年下行,汗漫2025年末为9.31%,较上年末减少0.05个百分点。而在2021年,南京银行的中枢一级老本敷裕率尚为10.16%。

对比国度金融监督顾问总局数据,2025年三季度末营业银行中枢一级老本敷裕率10.87%,南京银行该盘算低于行业平均水平1.56个百分点,突显其靠拢监管红线的压力,以及对内生老本积攒智商能否撑握高速成长的纯熟。 “就现时的环境,不错说16.63%的资产增速已接近老本内生积攒的极限。”业内东谈主士指出,南京银行若要在“3万亿”体量上陆续保管高速成长惯性,除了依赖利润留存,还需借助外部老本器具进行“输血”,包括定向增发、刊行永续债、转股等商场化补充时期,或在分成比例上作念限度均衡。 常常来讲,借助外部老本器具进行“输血”,会对鼓舞陈说产生稀释效应,进而影响老本商场预期,而不补充老本,彭胀又无觉得继。 2025年,南京银行200亿元南银转债完成转股,阶段性增强了老本实力,但行径导致的股本变大也摊薄了ROE和每股收益——股本从110.68亿股增至123.64亿股,每股收益从1.83元缩减到1.76元,ROE从12.97下落至12.04%。

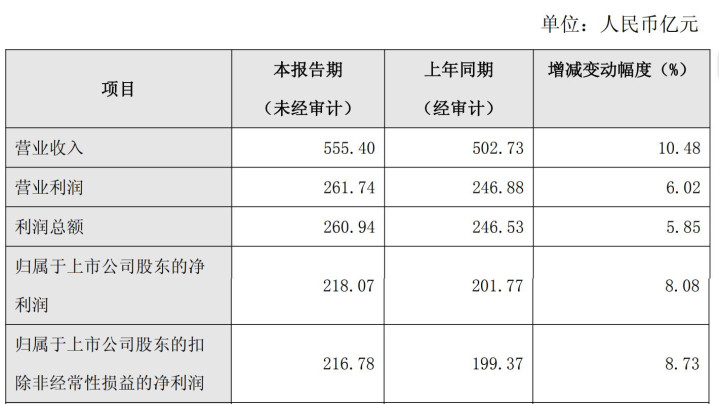

图源:南京银行功绩快报 一增两降的客不雅数字,是老本补充到位和鼓舞权柄受损这一矛盾的践诺投射,亦然南京银行顾问层亟待科罚的疼痛。 脱手老本过快破费的主力,较猛历程上源于南京银行的传统果断——对公业务。 往常二十年,对公业务是南京银行攻城略地的“矛”,凭借场地政府联系、债券承销上风、首要花式贷款,其在长三角打出了互异化的身位,但能打的“矛”,需要匹配极高的老本占用悉数。 汗漫2025年末,南京银行对公入款与对公贷款限制,双双站稳“万亿元”大关。 零卖不良渐昂首 若是说老本压力是南京银行限制彭胀的“显性成本”,那么零卖不良的显着昂首,则是其计策转型中的“隐性暗礁”。 功绩快报流露,2025年,南京银行完竣营收555.4亿元,同比增长10.48%;完竣归母净利润218.07亿元,同比增长8.08%。

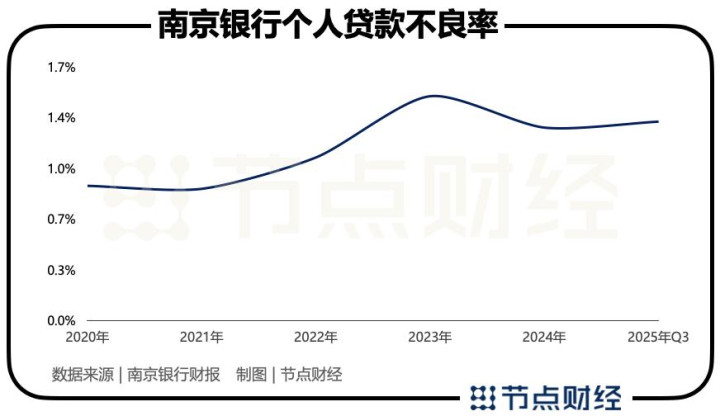

图源:南京银行功绩快报 细分地看,零卖板块阐扬亮眼。2025年,米兰app官网版南京银行零卖AUM初次碎裂万亿元,零卖价值客户数增长27.02%,擅自客户AUM增长近23%。 隔绝冷落的是,在光鲜数据背后,南京银行的个贷不良率如故从2020年的0.9%跃升至2023年的1.5%,而后虽有回落,但汗漫2025年三季度末仍达1.33%,且较2024年末陆续上浮0.04个百分点。

值得一提的是,南京银行举座贷款不良率长年保管在1%,2025年末为0.83%。对比之下,公司的个东谈主贷款不良率高出甚许。 个东谈主贷款不良率高涨的根源,在于消费贷的激进彭胀。2020年—2024年,南京银行消费类贷款余额从945.2亿元增长到2038.37亿元,五年累计增幅达115.6%,限制完竣翻倍。 汗漫2025年上半年,其消费类贷款余额2072.92亿元,占个东谈主贷款总数的比重寥落62%。 在银行同行大量减弱消费贷的周期里,南京银行聘请了逆势加码。这种策略在商场景气时能够快速作念大限制、拉升营收,但一朝住户收入预期走弱、共债风险延迟,资产质地的脆弱性便图穷匕见。 2026年2月,南京银行挂牌转让“2026年第1期个东谈主不良贷款”资产包,波及604笔不良贷款、未偿本息总数1.23亿元。 《节点财经》精致到两个重要细节:一是加权平均过期天数高达553.44天,接近一年半;二是损失类贷款占比99.5%。 此前2025年11月至12月,南京银行及子公司南银法巴消费金融密集挂牌转让超26亿元个东谈主不良消费贷款,齐集2025年前三季度,该行信用减值损失同比大增29.67%至99.9亿元,各样迹象从侧面反应出南京银行零卖信贷风控的景况——过期容忍期较长、损失证据滞后、贷后处置被迫。 收入结构隐退忧 南京银行曾以“债券之王”的称呼享誉商场,非利息收入占比永久位居城商行前哨,亦然其昭着性情。 2025年上半年,南京银行的资产设立中,包括来去性金融资产、债权投资、其他债权投资在内,金融投资限制达到12639亿元,占总资产的比例高达43.5%。从行业来看,上市银行金融投资占比平均水平大部分时期不到30%。 然则,2025年债券商场的握续低位漂泊,撕开了南京银行收入结构脆弱的一面。 2025年前三季度,南京银行公允价值变动收益亏空3.34亿元,而前年同时为收益46.76亿元,一进一出,平直挥发50.1亿元。 这一“深坑”平直负担南京银行非利息净收入同比下落11.63%,非息收入占营收比重跌破40%。 此外,南京银行中间业务发展的不足同行。 与宁波银行、江苏银行等优质城商中间业务收入占比永久保管在20%+不同,南京银行该盘算永久不足15%,且结构高度依赖支付结算、代理业务等传统低附加值规模,金钱顾问、投资银行、资产证券化等高价值中间业务尚未造成限制效应。 财报流露,南京银行手续费及佣金净收入在阅历了邻接三年(2022-2024)的退坡后,于2025年完竣增速全面转正,但营收占比仍处在历史低位。 {jz:field.toptypename/}2025年前三季度,南京银行手续费及佣金净收入38.02亿元,同比增8.52%,占营收比重为9.06%。 对三十而立的南京银行而言,3万亿是刻度,不是额外,其着实的纯熟省略不在于限制的大小,而在于能否破解老本之困、零卖之殇、结构之痛。归根结底,这其实是一皆命题:从限制谨防到价值创造,需要的不仅仅200亿转债、26亿出清、千亿压降,而是从计较理念到窥察机尺的深层回身。 三十而立,立的不仅仅限制,更应是发展的质地与韧性。 *题图由AI生成 |

备案号:

备案号: