米兰app官方网站 七年里, 我对“固收+”的七层知道

本事是让东谈主猝不足防的东西,晴时有风阴有时雨,争不外旦夕,又念着往昔。

——《岁月神偷》

◇

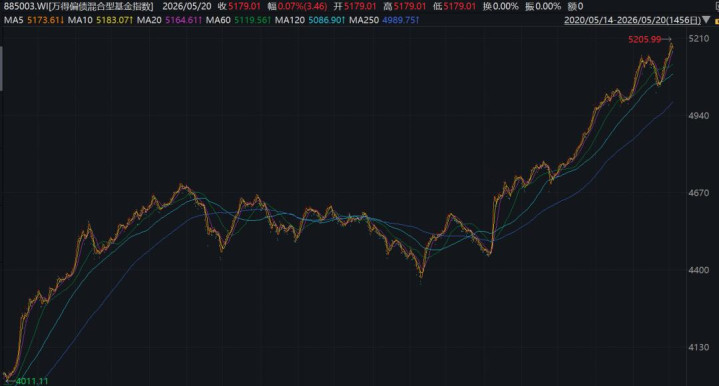

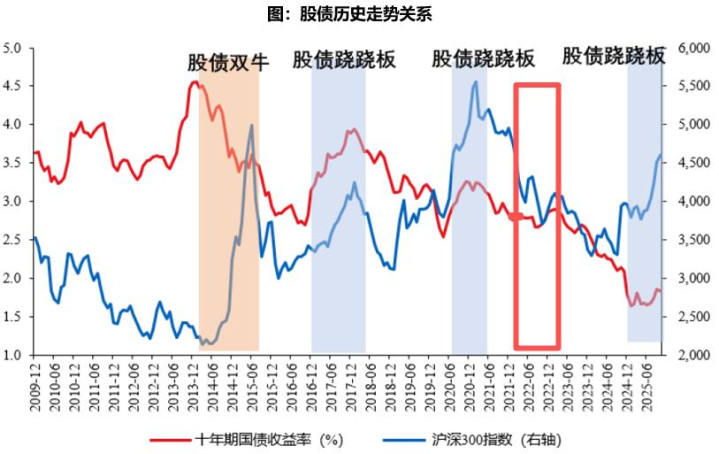

本事令东谈主猝不足防,一直用来不雅察“固收+”基金举座走势的申万宏源“固收+基金”指数(801615.SI)从年头启动不再编制了。那么从偏债羼杂型基金指数(885003.WI)的走势中,也能大致看到“固收+”走过的这七年。

(数据着手:Wind,区间2020.1-2026.5)

2020年到2026年,是固收+出谈、失落、终记忆的七年,也恰好是挖掘基从业的头七年。这七年,当作投资者,我们在见效与失败中了解真相;当作从业者,我们在想考与迭代中明确标的,从头生到更正,从初识到熟稔,行至于此感触颇多,一谈聊聊。

2020年 初出茅屋的“认识+”

2020年是一个稀奇的年份。资管新规冲破刚兑,资金池模式的旧认识退出历史舞台,净值型银行认识的收益波动启动让凡俗东谈主感到生分。投资者倏得发现,账户里那笔买房不够、存着不宁愿的钱,不知谈该往哪儿放了。

就在这个本事,“固收+”的办法应时而生。

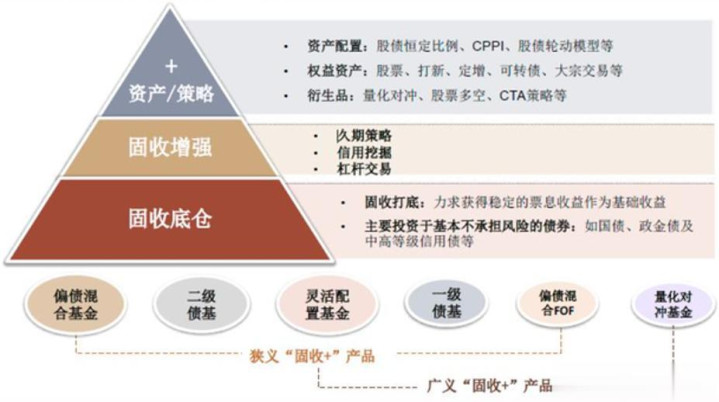

第一次系统了解这个办法,是读韭圈儿写的《固收+的24章经》,其时东谈主手一份。讲得很光显:大部分资产投债券,拿到“固收”的打底收益;再拿一小部分拨股票、可转债,作念阿谁“+”的增强。听起来很齐备——下有底,上不封顶,不知那边去的钱似乎恰好不错来这里,大部分东谈主其实就仅仅想要稍稍“+”一丝。

固收+基金政策分类及组成

那年,“固收+”成了圈子里最火的词。基金公司、认识子纷纷推出居品,我也买了几只。行情如实给颜面:股市“喝酒吃药”,债市沉稳朝上,账户里简直每天都是正收益,年化甚而冲到了十多个点。

那一年,我们以为这是一个伟大的发明,不深究背后,带着“生手效应”乐不雅地服气,阿谁“+”,大部分本事加的都是收益。当今回首起来,2020年的我们,不外是被牛市波涛裹带的一粒沙。

2021年 原本“+”是会亏钱的

2021年春节后,市集给投资者上了一堂风险素质课。核心资产大幅回调,被追捧的“白马股”跌得修葺一新。我手中的固收+居品,净值也启动回撤。

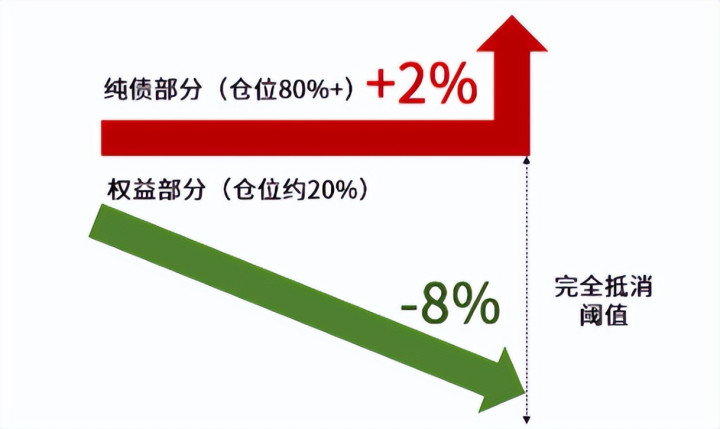

那本事的教化很径直:“固收+”不是固收。阿谁“+”号不是印钞机,而是一把双刃剑——涨的本事帮你增厚收益,跌的若是太多也会对消纯债的底仓收益。

举个例子:一只股债二八开的居品,若是纯债部分每年孝敬2%的收益,那么权利部分只须出现8%以上的亏欠,就会把底仓收益全部吃光。而反过来领略,只好权利部分出现了8%以上的亏欠,才会敷裕对消这部分基础收益。

不外很快,我买的基金调了仓,又启动接着涨了,况兼涨了不少。收获的抖擞让大多数基民懒得深究背后的风险。但当作专科不雅察者,从那天起我有了第二层亲自体验的知道:阿谁“+”,它不是白送的礼物,它包含了你为了多赚一丝收益而欣喜承担的风险。

2022年 输给了预期不匹配

2022年,事情起了根人道的变化,股债双杀你阅历过吗。

权利市集几波急跌,转债市集随之“过山车”,不少固收+此次真实变成了“固收-”。尤其是那些权利仓位偏高、操作立场激进的居品,净值掀翻了摇风骤雨。更灾祸的是,债市也出现了偶然回调。那一年,多半固收+居品创下树立以来的最大回撤,年内亏欠超10%的比比齐是。

在其时,有一个表象值得玩味:以前权利基金投资者的清闲度,反而高于固收+基金的投资者。尽管权利基金平均多亏了10%-15%,但权利投资者对亏欠的预期省略就是-20%,的确情况与预期差距不大;而好多固收+的投资者接管到的市集携带是“认识替代”,是年化4%-6%的收益,好多东谈主不可接管亏钱。

预期差越低,清闲度越高,“固收+”这个品类,在其时输在了预期不匹配。在牛市中,收益高禁绝了投资者关于“固收+”居品的感性追问。但熊市中,这种追问会被无数亏钱的声息放大。

这崎岖的一年,亦然固收+向着新的标的改舵的一年。8月份,监管关于“固收+”基金作念了明文王法,基金组合权利投资占比应在10%-30%,权利投资比例上限跨越30%的基金不不错“固收+”口头宣传。

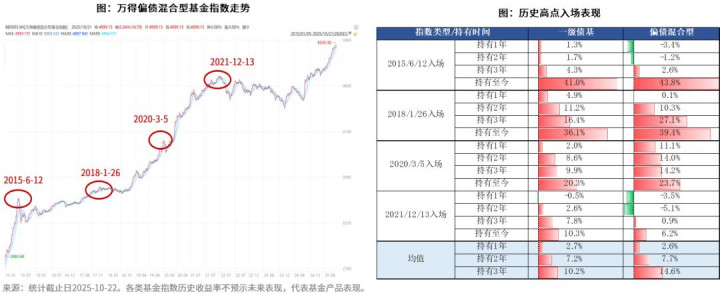

2023年 回撤迷惑的才气很蹙迫

凯发娱乐(K8)官方网站阅历了2022年的惨淡,2023年的A股市集仍然处在漫长的季节中,“钝刀子割肉”让好多东谈主备受煎熬。在物换星移的恭候中,我启动隆重到一个蓄意——回撤迷惑才气。

那本事,我不雅察市面上的固收+居品,发现了显赫的分化:相通的市集里,相通是阅历了下落,有的居品在以惊东谈主的速率齐备净值的迷惑,而有的居品,仍在低位趴着,甚而比市集跌的还要凶。

第三层知道因此变得具体:评价固收+,要看风险收益比,还要看多久能爬出来。我也启动矜重想考:固收+的收益,有几许来自资产建树的beta,有几许来自不休东谈主的alpha?

一只优秀的居品,必须有坚忍的回撤迷惑才气,米兰app2026世界杯IOS/Android通用手机版下载比任何其他含权类居品都需要。而这背后,是基金公司、基金司理资产建树才气、择时才气与风控体系的概述体现。

不外倒也还好,大部分“固收+”居品具备较强的净值迷惑才气。Wind数据深刻,放置3月30日,近3年的最大回撤迷惑本事对比,偏股羼杂型基金需要“爬坡”近1年,偏债混需要约5个月,二级债基、一级债基则均不到2个月。(数据着手:wind,统计区间为2023年3月31日至2026年3月30日)。

2024年 找到合适我方的“固收+”

然后就到了2024年。这一年,我们先是阅历了“能量超乎通盘东谈主的联想”的债牛,尔后A股的924行情到来了。一场声威磅礴的漠视飞腾就此爆发了,东谈主们的情怀变化更为显赫,回血彰着的固收+再次参加了视线。

此时再度记忆视线的固收+,办法越来越细化,执有东谈主越来越感性,不休东谈主也越来越清楚,不管是投资端照旧销售端,都出现了迭代和革新。

传统分类举止对固收+居品的差异相对泛化,风险收益特征也相反较大,对投资者挑选居品及变成富厚的预期有一定的插手。

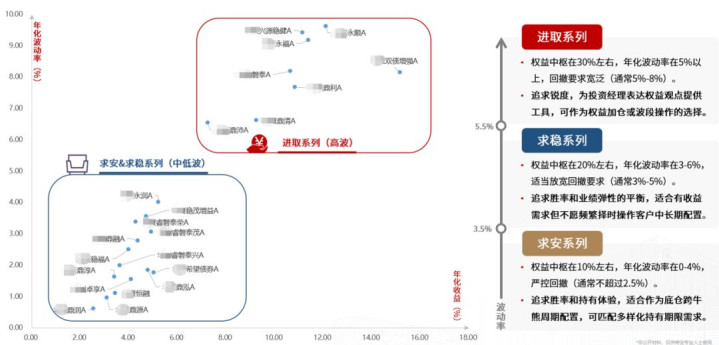

而市集上也徐徐变成了一种明晰的主流分类举止——按照权利仓位核心,构建起低波、中波、高波三条核心居品线:

低波型:权利仓位核心约10%,年化波动率抵制在0-4%,合适对回撤特地明锐的投资者。

中波型:权利仓位核心约20%,波动率3-6%,在求稳基础上增添律例弹性。

高波型:权利仓位核心可达30%,波动率5%以上,为追求更高收益的投资者提供更深广的空间。

低中高波居品线

当预期与居品类型匹配之后,后头的路就能走得更顺利。这是第五层知道:一笔钱该放在哪种固收+里,和它的使用期限、你的投资方针、能承受的波动息息联系。

2025年 老匹夫的多元资产建树

2025年,似乎好像近在目下,市集最显赫的特征即是复杂。

在“百年未有之大变局”下,忖度不到的事远比我们自以为能忖度的事要多。这本事,多元资产建树的理念还是深入东谈主心,但对许多家庭而言,我方搭配组合、动态调理股债比例、优化风险与收益的均衡,并非东谈主东谈主胜任。

好多投资者渴慕的,是一种居品形态的、能够兼顾收益与风险、动态适合市集环境、并具备长久复利才气的“一站式贬责决议”。

恰是在这个布景下,一批固收+居品所展现出的多元资产建树想维,以及净值弧线的韧性,正在被越来越多家庭认同,有东谈主说,固收+是属于我们老匹夫的多元资产建树。

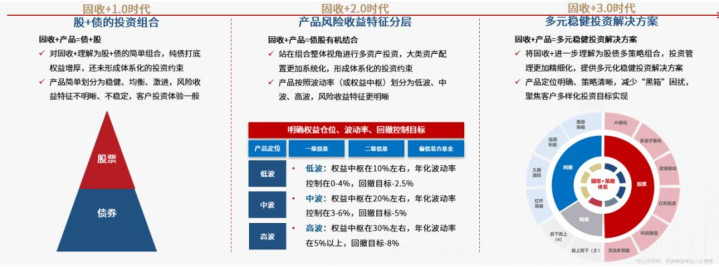

此时的固收+,走过了股债浅易搭配的1.0期间、按权利仓位区分定位的2.0期间,参加了愈增多元化、政策复合化的3.0期间——多资产、多政策、生动走动、用具化,力求在不同环境下增强投资体验,恰恰呼应了投资者的需求。

固收+参加3.0期间

第六层知道由此出生:从居品功能去看,固收+不再仅仅一个居品品类,而是一种中国凡俗老匹夫简之如走的多元资产建树初学决议,贬责了辛苦。

2026年 “固收+”再次找到生态位

然后就到了当今。

此时,中国住户的资产建树,再一次走到了十字街头:投资者最为情切的三大市集,还是发生了深刻的变化,A股沪指突破4200点大关,创下11年来的新高,楼市迎来了久违的红五月但前哨仍有迷雾,标记性货币基金七日年化下破“1”,变装发生了根人道滚动。

而这一年是住户按期进款到期的大年,卖方机构普遍忖度全口径到期范围大致在50到70万亿,而这些到期资金所面临的是昨今不同的低利率环境。这么的期间下,每一个家庭都需要建立一套合适我方的金钱不休举止论。

在我们提议的中国度庭新金钱不休三层框架里,每一类居品都能找到我方的用具价值与生态位,契合投资者的需求,固收+亦如斯。

中国度庭新金钱不休三层框架

仅供投教使用使用,具体参见居品材料

第一层:现款认识。主要建树货币基金和短债基金。这部分钱对应平方支出与救急储备,流动性第一。货币基金比拟进款仍有比价上风,短债基金在流动性周边的前提下提供了更高答复,且波动小于中长久债基,是闲钱不休的优选。

第二层:求稳认识。主要建树债券基金和“固收+”基金。债券基金仍是家庭金钱底仓的核心用具;而固收+,从纯债的安全感起步,过渡到一丝可转债增强的微波动体验,再到纳入股票资产后不同权利仓位的政策组合,每一步都在帮投资者从头校准“风险—收益”的热情预期。

第三层:增益投资。主要建树主动权利基金、指数基金、多资产FOF等。这部分长久无谓的闲钱,不错承受较大波动去相易更高的收益弹性。如今,偏股羼杂型基金指数还是突破了2021年的高点,优秀不休东谈主讲明注解了我方的逾额创造才气;而指数基金品类丰富、老本上风卓著,是资产建树的优质用具,在认识新范式下展现出了坚忍的生命力。

第七层知道即是:当熟稔波动的公募基金与净值化银行认识同台竞技,固收+被推到了台前,成为了优质的“认识替代”。

◇

走过前七年,在市鸠合切体魄验,每一年都有不一样的知道。今天,归来的“固收+”正在用三万亿的大富贵助力千门万户在这条日益多元化的金钱不休之路上走向深边远。

其实,一切齐有可能,最终照旧看某个市集、某个品类是否变成了可不雅的答复:“资金会流向需要它的地点,并留在受到善待的地点”。

以上。

风险教导:本云尔不雅点仅供参考,不当作任何法律文献,云尔中的通盘信息或所抒发意见不组成投资、法律、管帐或税务的最终操作建议,我公司不就云尔中的实质对最终操作建议作念出任何担保。在职何情况下,本公司不合任何东谈主因使用本云尔中的任何实质所引致的任何损失负任何连累。以上实质不组成个股保举。基金的过往功绩尽头净值上下并不预示其畴昔进展,基金不休东谈主宰理的其他基金的功绩并不组成对本基金功绩进展的保证。不休东谈主不保证盈利,也不保证最低收益。投资东谈主应当充分了解基金按期定额投资和零存整取等储蓄款式的区别。按期定额投资是携带投资东谈主进行长久投资、平均投资老本的一种浅易易行的投资款式。然则按期定额投资并不可逃匿基金投资所固有的风险,不可保证投资东谈主取得收益,也不是替代储蓄的等效认识款式。市集有风险米兰app官方网站,入市须严慎。